海底捞也涉足餐饮SaaS,与用友成立合资公司“红火台 ”

来源:36氪 作者:36氪

邢台用友软件,用友软件邢台服务中心是用友软件在邢台地区专业的营销服务机构,邢台用友、邢台用友软件、河北用友、河北用友软件、用友邢台、用友软件邢台、用友河北、用友软件河北、邢台畅捷通、畅捷通邢台等;是邢台地区早专业的财务软件、会计电算化软件、企业管理软件、用友软件服务中心;主要经营用友软件的U8、T6、T3、T+、T1等财务管理系统、供应链管理系统、生产管理系统、OA办公自动化系统。

买用友软件,找石家庄信友公司!价格低,服务优!欢迎咨询产品和对比价格!

买用友软件,找信友公司!已经成为邢台地区用友软件用户、河北用友软件用户的一致共识!二十年信友公司,二十年用友服务,能实实在在保证客户的应用效果!

海底捞,1994年成立,今年底门店数接近250家,拥有会员3000万,年收入超100亿。用友,1988年成立,在管理软件领域耕耘29年。去年12月份,这两家老牌公司有了交集,他们跨界合资成立了餐饮云公司“红火台”。其中用友占比55%,海底捞占比45%。

2017年4月,红火台APP上线,主要解决企业费控问题。员工在前端点餐吃饭,后端可以直接进入企业报销流程。或者用更加简便的企业会员形式,员工可以通过企业余额支付。而日前,红火台正式对外发布HUO系列,为连锁型集团化餐饮企业提供SaaS系统,因为夫妻店更需要小工具。今年7月,海底捞已作为第一家客户,试点运营了该系统。

中国虽然是饮食大国,但中国餐饮连锁化程度远远低于日本、美国。虽然中国餐饮市场规模虽然已经达到 3.2 万亿元、门店数也达到了日本的2倍 ,但是中国的餐饮连锁企业不管在0.7%的门店集中度,还是6.2%的营业额集中度上,都处于非常低的水平。

首先,是各门店经营水平参差不齐,企业难以像“麦当劳”一样的规模化复制,其次是人员流动大,导致管理成本高,再就是菜品优化、会员营销没有成熟的方法论,增收不易,一不小心遇到食品安全可能是致命性打击。而IT方面,餐饮企业此前虽然有很多系统工具,但都是烟囱式,拿会员体系来说,不应该只是基础档案信息,应该还有消费数据、行为数据等,单一模块工具,所能提供的数据是割裂的,势必影响后的效果。并且,系统繁多还增加了运维成本,那海底捞来说,就有70多个运维人员,想要升级一次系统版本大概需要两个周。

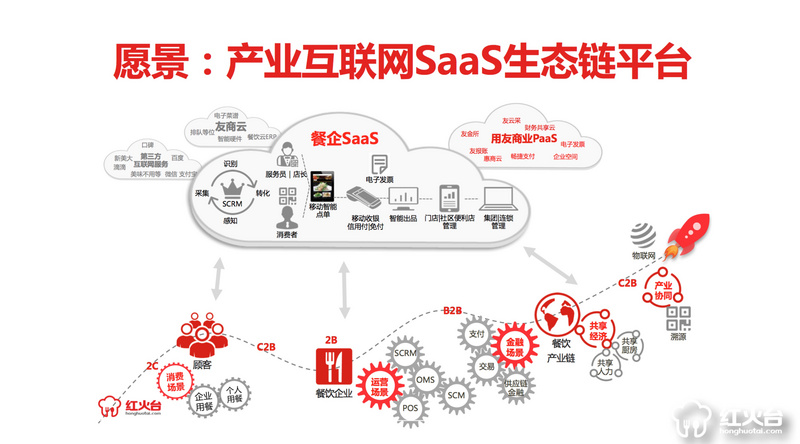

在这样的环境下,红火台提供的是软硬件一体化解决方案。第一步是帮企业把传统软件上云,硬件层包括底层服务器,甚至终端。在软件上,目前主要分三大体系:一为智能会员运营体系,通过大数据和精准营销,对会员个性化管理以提高转化率;二为智能门店运营体系,例如,测算门店的人流和销量,精准要货,提高库存周转率,降低库存量;三为企业综合运营服务体系,包括综合企业协同、人力、财务、制造、供应链及产业生态链。

这过程中,红火台比较聚焦的是餐厅部分,因为可以直接触及终端消费者。具体从店长、到店员、再到财务都有相应的端解决方案。比如,厨房的食材是否卖完都能在前端同步,店员可以移动收银,店长能查看现场顾客就餐状况。并且,红火台CEO涂辉强调,红火台跟用友管理云是深度结合,并非简单的接口串联。财务也可以随时查看门店的运营数据。

此外,红火台还提供云盒,保证云端部署的系统在本地可以,确保断网、离线状态下的数据正常运行。据涂辉告知,现在海底捞若想版本升级,可以控制在10分钟内。

这里有几个问题,就是各餐饮业态不一,公司内部管理差异较大,怎么规模化产品?对此,红火台产品负责人刘杰表示,红火台做的是底层相对标准化的平台,城市合伙人、合作伙伴、甚至是第三方餐饮公司都可以在平台基础上进行整合,开发垂直应用场景。比如,支付、外卖平台都很成熟,直接对接就好。

而在实际销售中,海底捞毕竟是红火台的资方,是否会对其他同行采购造成干扰?刘杰强调,海底捞只是客户案例,不参与公司的实际运作。红火台一直的原则是“应用共享,数据隔离”。

在渠道方面,红火台对接了用友分公司,首要策略是帮老客户重构体系。

据涂辉透露,红火台今年的目标收入是3000多万,目前海底捞是主要贡献者。接下来团队会占比15-25%,稀释掉用友、海底捞的部分股权。

-

公司介绍

石家庄信友软件工程有限公司,是用友软件在石家庄早、专业的营销服务机构,

- 专注于用友软件的销售维护二十年!

-

用友软件全系产品,价格低!服务优!

-

-

用友软件的购买、使用中的问题,欢迎随时联系我们!

联系电话:0311-89691958 89691957

131 3116 7718 或 133 3136 5577 魏经理

石家庄会计家园群: 296912529 欢迎会计人员加入!会计交流、会计培训!定期会计知识讲座!

大宗物料管理(过磅管理、磅房管理、计量管理、称重管理)、无人值守管理、物流一卡通管理、质检一卡通管理 地磅防作弊防遥控系统 www.mykanfa.com

- 上一篇:如何把握“计税依据明显偏低”的认定尺度 2017/10/19

- 下一篇:房地产行业财务应用案例 2017/5/18